認知症対策としてご提案できること

認知症になったら、どうなるの?

昔のことは覚えているのですが、直近のことは忘れます。

簡単なお買い物は出来るのですが、家賃や光熱費の支払い、

通帳の管理等のお金の管理ができなくなります。

例えば、光熱費や家賃は自動引き落としで支払いをしていた

のに、何故か急にその銀行口座を解約してしまい、以降の

引き落としが不能となって未払いの通知が来るのですが、

どうやって支払えばよいのか分からない、というケースや、

何度も同じものを買ってしまったり、悪徳業者のカモにされ

て、びっくるするような大金を支払わされていたり…

(悪徳業者の嗅覚はすごいものがあります)

認知症になってしまい、何も分からなくなった本人を誰かが守らなくてはなりません。

守る方法は次の3つが考えられます。

- 1成年後見人をつける

- 2任意後見人を選んでおく

- 3家族信託契約を結ぶ

ただし②と③は、認知症になる前にしか取れない対策です。

認知症になってしまったら、成年後見人をつけるかつけないかの選択肢だけしかありません。

①成年後見人をつける

認知症になってしまった本人のためにできることは、成年後見人をつけるか つけないか、の選択です。

認知症になったら成年後見人をつけなければならない、という訳ではありません。つけないとできない事がある場合は、つける選択をする必要があると思いますが、そうでない場合は自由です。

成年後見人をつける選択をした場合は、手続きが必要です。

本人か家族(4親等内)が、家庭裁判所に「成年後見人を選んでください」と申し立てます。

この申し立て時に、「親族である長女Aを成年後見人に選んでください」と、候補者を立てて申し立てする事もできます。ただ、最近は親族が選ばれる確率は約30%と低くなっています。

申立があると、家庭裁判所は職権で成年後見人を選びます。以降はこの成年後見人が、本人の財産管理を行います。

これが手続き面での大まかな流れです。

成年後見人をつけることのメリット・デメリットを簡単に押さえておきましょう。

☆メリット・・・・生活面・財産管理面で本人が守られる

★デメリット・・・お金がかかる、途中で外せない、本人の財産は自由に使えなくなる 等

②任意後見人をつける

任意後見人とは、どういう人なのでしょう?

任意後見人は、自分で好きな人を選ぶので、認知症になってからは選べません。

任意後見人とは、自分が認知症になって何もできなくなった場合に備えて、「後の事はよろしく」と、先にお願いしておくのです。

信頼できる好きな人(家族でも他人でも誰でもなれます)と「任意後見契約」を結びます。

その契約書の中で、任意後見人に行ってほしい事など希望を書いておくことができます。

この任意後見契約は、公正証書で結ぶ必要があります。

大阪市とその周辺にお住まいで、近所に任意後見人の候補者がいない方は、阿部が任意後見人になることも可能ですのでお声がけください。

任意後見人のメリット・デメリットを簡単に押さえておきます。

☆メリット・・・・生活面・財産管理面で本人が守られる

成年後見人のように知らない人がつくことがない(自分で選べる)

★デメリット・・・成年後見人の半額程度だが、監督人がつくのでお金がかかる

本人の財産が自由に使えなくなる可能性がある

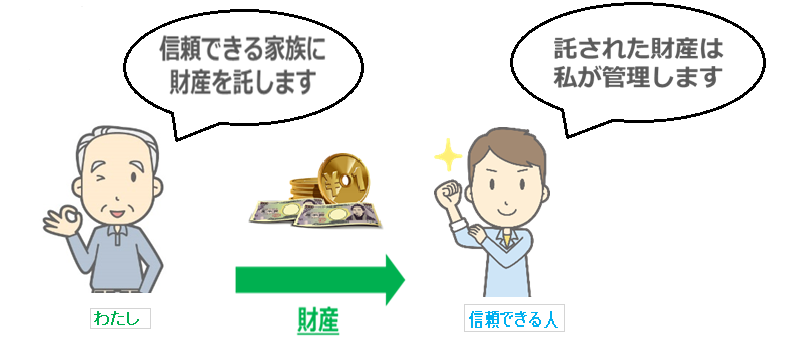

③家族信託とは?

簡単に言えば、

「私の財産の管理や処分を任せるので、あとはよろしく!」

と、大切な財産に管理人をつけるイメージです。

財産の名義は管理人に移しますが、財産権そのものは移りません。

「もう高齢なので財産管理に疲れた。面倒な管理を全部任せて隠居したい。」

「認知症になると財産が凍結して動かせなくなってしまう。それは困るので、元気な今のうちに子供に管理を任せておきたい。」

「私が先に亡くなったら、残された病弱な妻の生活が心配だ。私の財産を妻のために管理して妻の生活を守ってほしい。」

「私が亡くなったら、残された障がいのある子供の生活が心配だ。私の財産を子供のために管理して、私の代わりに子供の生活を守ってほしい。」

このような方たちが家族信託という制度を利用しています。

家族信託のメリット

①名義を変えても贈与税がかからない

財産の管理権を渡すので、管理人となる人へ名義を変更します。

「贈与」をして名義を変更すれば、もらった人に贈与税がかかります。

しかし、家族信託を使って名義を変更しても、基本的には贈与税はかかりません。

(信託契約書の設計次第で贈与税がかかるケースもあります。)

②遺言の限界を超えることができる

遺言では、自分の次に財産を渡したい人を指定出来ますが、

自分の次の次に渡したい人を指定することができません。

自分以外の人の財産の行き先を決める権利がないからです。

しかし、家族信託を使えば、財産的な権利を自分の次の次まで指定出来るのです。

③成年後見や任意後見ではできないことができる

成年後見も任意後見も、その運用は「現状維持」を基本としています。

例えば売却・贈与・不動産の建て替え・新たな借り入れ・相続税対策などは

現状維持を超える事となり、後見制度を利用すると、これらの事は行えなくなります。

しかし、家族信託を使えば、現状維持を超えることが可能になります。

家族信託のデメリット

①損益通算ができなくなる

所得が複数ある方、例えば不動産所得と事業所得がある方の場合で、

不動産所得が-100万円、事業所得が+500万円だったとします。

通常なら、-100万円と+500万円を通算した400万円に所得税がかかります。

しかし、不動産を家族信託していると、この損益通算が使えずに、

事業所得の500万円全部に所得税がかかってしまいます。

②事業承継税制が使えなくなる

自社株を後継者に承継する際に、贈与税や相続税を猶予できる「事業承継税制」

という制度があります。(あくまでも「猶予」です。「免除」ではありません。)

自社株を家族信託すると、この事業承継税制が使えなくなり、納税が猶予されません。

③長い期間の家族信託契約にすると、過去の所有者の意思に縛られてしまう

④託せる人がいないとできない(自己信託を除く)

以上のメリット・デメリットをふまえて、家族信託を使うのかどうかを考えてみてください。